这份报告题为“每个人都想要铜”,显示出对铜的需求非常乐观。美国银行美林表示,必和必拓最近对英美资源集团发起世纪收购,让市场充分认识到一件重要事情:在铜价飙升的预期之下,优质铜矿资产变得越来越少见,掌握铜资源的价值也在不断增加。

报告显示,全球正在加快能源转型的步伐,其中的关键在于“去碳化”。为了达到这个目标,对铜等金属的强度要求将大幅提升。除此之外,印度等新兴经济体的崛起,以及人工智能、数据中心等新兴产业的快速增长,都将成为铜价稳定的重要推动力。在铜供应紧缺的情况下,美银美林预测,到2024年,铜的需求将超过供应32.4万吨,到2026年,这一差距将扩大到74.3万吨。位于

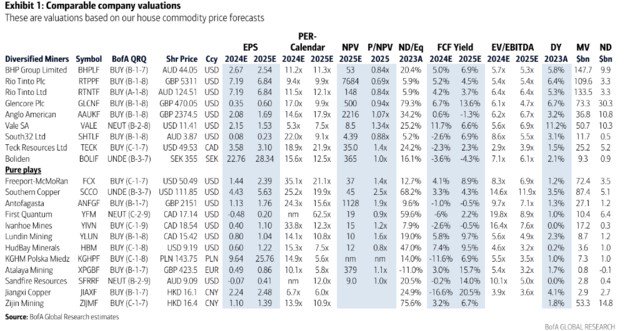

的顶尖铜矿企业,分析显示,该公司的估值会受到诸多因素的影响。除了考虑基本面因素,如成本和储量,还需综合考虑市场因素,例如规模和流动性。据美银美林指出。那些在各个方面表现出色的优秀公司,将会被给予更高的估值溢价,这也是投资者应该着重关注的地方。美国银行美林针对全球主要的铜矿企业进行估值分析时,引入了一个新的估值度量标准:每吨铜年产能对应的企业价值(EV),简称EV/吨。bb体育最新版

经过研究后发现,每吨铜的平均生产价值约为55000美元。不同企业的EV/吨存在巨大差异,主要由以下因素决定:

生产成本水平——生产成本越低,通常EV/吨越高。矿山寿命越长,电动汽车每吨矿产价值更高。

生产成本水平——生产成本越低,通常EV/吨越高。矿山寿命越长,电动汽车每吨矿产价值更高。

股份的"包装" - 上市公司的每吨企业价值通常高于非上市公司。在企业层面具体来看,美银美林指出,美国两家主要上市铜矿企业——自由港和南方铜业,每吨的企业价值(EV)超过了90000美元,远高于行业平均水平。

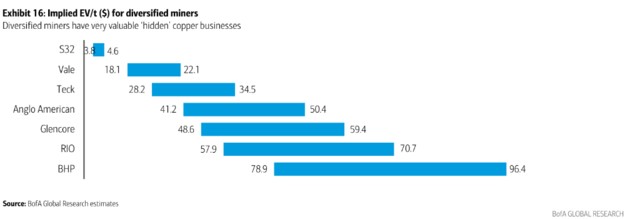

综合矿业巨头认为:应该重视那些“被埋没”的高品质铜资源,并且对于那些大型的综合性矿业企业,美银美林一直在采用EV/吨的指标来估算这些公司铜业务的真实价值。

的分析显示,这些大型综合矿业公司旗下的铜业务非常有价值,但往往被投资者忽视:例如力拓必和力拓,其铜业务年产量约140万吨,根据EV/吨的估算方式,估值可能在790亿至960亿美元之间。英美资源的铜业务规模虽然比不上BHP,年产权益约为70万吨,但其估值可能高达410亿至500亿美元。关于嘉能可公司,其铜产业年产量大约为86万吨,其潜在价值可能在490亿至590亿美元之间。

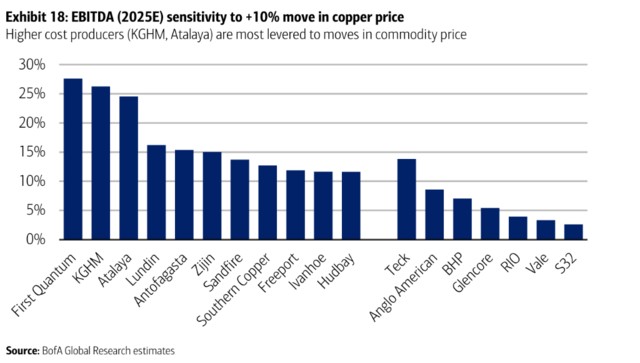

这几个数字充分表明,综合矿业公司的铜业务并非"次要业务",而是有着巨大潜力的"宝藏"。因为这些公司有许多业务,市场经常低估铜业务的价值bb体育最新版。这些铜矿企业,盈利潜力非常高。美银美林在报告中特别强调了一类铜矿企业,即生产成本较高的“非首要”铜矿企业。与主要企业相比,它们的成本更高,这意味着利润率较低;矿山资产的寿命短,未来的盈利能力存在疑问;规模较小,缺乏规模效益;资产负债率高,财务风险较大。从投资的角度来看,这些生产商企业似乎在"质量"方面存在问题。例如,像波兰的KGHM集团和西班牙的阿塔拉亚矿业,其每吨EV价值还未达到20000美元。然而,如果铜的价格上涨,可能会有更多的利润增长空间。美银美林指出,这些股票有可能更具吸引力的一点是其较高的价格杠杆。

所謂價格槓桿,指的是銅價波動對企業利潤的影響程度。美国银行美林认为,对于成本高昂的生产商来说,如果铜价上涨,它们的利润增长可能会更加明显。假设铜价上涨了10%,那么到2025年,KGHM的EBITDA可能会增长26%;而阿塔拉亚矿业明年的EBITDA涨幅也预计会达到25%。當然,這種「高槓桿」也代表著更大的風險。如果铜的价格下跌,这些公司的股价可能会受到更大的影响。

所謂價格槓桿,指的是銅價波動對企業利潤的影響程度。美国银行美林认为,对于成本高昂的生产商来说,如果铜价上涨,它们的利润增长可能会更加明显。假设铜价上涨了10%,那么到2025年,KGHM的EBITDA可能会增长26%;而阿塔拉亚矿业明年的EBITDA涨幅也预计会达到25%。當然,這種「高槓桿」也代表著更大的風險。如果铜的价格下跌,这些公司的股价可能会受到更大的影响。这篇文章是从华尔街见闻转载来的,原作者是卜淑情;智通财经的编辑是陈宇锋。新浪合作的大型期货账户开设平台,安全、快捷且有保障 海量资讯,准确解读 所有内容均在新浪财经APP中

编辑:郭明煜 bb平台体育

bb体育官网

bb体育下载

bb体育平台

bb体育注册